¿Cómo cotiza un autónomo? Así funciona y así es la cotización mínima y máxima en 2025

Cotizar como autónomo es obligatorio para toda actividad profesional lucrativa, habitual, personal y directa. Todo trabajador por cuenta propia ha de abonar la cuota de autónomo en función de su base de cotización, lo que a menudo plantea preguntas como qué base de cotización elegir o cuántos años hay que cotizar como autónomo para cobrar la pensión.

Índice:

- ¿Qué es la cotización en el régimen de autónomos?

- ¿Cómo cotiza un autónomo?

- Sistema de cotización para autónomos en 2025

- Base de cotización de un autónomo en 2024 y 2025

- ¿Es obligatorio cotizar cuando eres autónomo aunque no generes ingresos?

- ¿Cómo saber mi base de cotización como autónomo?

- ¿Cómo cambiar la base de cotización de un autónomo?

- ¿Cuántos años tiene que cotizar un autónomo para jubilarse?

¿Qué es la cotización en el régimen de autónomos?

Al igual que el trabajador asalariado o por cuenta ajena, el trabajador autónomo o por cuenta propia también cotiza a la Seguridad Social. La diferencia principal radica en que el asalariado cotiza a través de la empresa, que abona su cuota en función del salario bruto, mientras que en el caso del autónomo esta cuantía es pagada en primera persona y la cantidad se calcula en función de la base de cotización.

Es este último punto, que la cuota se fije en función a la base de cotización, el que tiende a generar más dudas a los autónomos, especialmente cuando dan el salto de la cuota reducida o tarifa plana al sistema de cotización general. La razón es que deben estimar, en base al funcionamiento de su actividad del último año, cómo esperan que evolucione su facturación anual. A partir de esa previsión tendrán que elegir una u otra cuota, pero con la tranquilidad de que podrán realizar modificaciones en la misma si el escenario que habían adelantado no fuera el previsto.

¿Cómo cotiza un autónomo?

El trabajador autónomo cotiza por sí mismo a través de una cuota mensual que se calcula en función de la base de cotización elegida dentro de unos límites, disponibles en la web oficial de la Seguridad Social (apartado “Régimen Especial Trabajadores Autónomos”). Se abonan cantidades en función de los siguientes tipos:

- Tipo contingencias comunes: 28,30%.

- Tipo contingencias profesionales: 1,30%.

- Tipo cese de actividad: 0,90%.

- Tipo formación profesional: 0,10%.

- Por Mecanismo de Equidad Intergeneracional (MEI): 0,8% sobre la base de cotización por contingencias comunes.

Como excepción, existe una tarifa plana para autónomos de nueva formación, aunque tiene límite de tiempo y algunas condiciones de acceso.

Ejemplo de cotización de un autónomo

Un autónomo que cotice por una base de 1.500 euros abonará una cuota total de 471 euros, calculados como sigue:

- 424,5 euros por contingencias comunes.

- 19,5 euros por contingencias profesionales.

- 13,5 euros por cese de actividad.

- 1,5 euros por formación profesional.

- 12 euros por Mecanismo de Equidad Generacional.

Sistema de cotización para autónomos en 2025

En 2023 se implantó un nuevo sistema para estimar la base de cotización en función de los ingresos reales del autónomo. La incorporación de este nuevo sistema de cotización también ha implicado la definición de cuotas mínimas y máximas a las que optar, en función de varios tramos, regulados mediante el Real Decreto-ley 13/2022.

¿Cómo ha afectado esto a los autónomos? Aquellos que menos facturan se ven beneficiados directamente por el sistema, porque abonan cuotas menores al disponer de bases más reducidas; mientras que aquellos que obtienen mayores ingresos con su actividad se sitúan en cuotas más altas al estar en un rango de cotización mayor. En el siguiente ejemplo se observa de manera sencilla tomando como referencia 2025:

- Ejemplo 1. Un autónomo cuyo rendimiento neto sea de 1500 euros mensuales, su cuota irá del mínimo de 960,78 euros al máximo de 1.500 euros.

- Ejemplo 2. Un autónomo cuyo rendimiento neto sea de 2500 euros mensuales verá cómo la base mínima de cotización habrá pasado de 1.078,43 en 2023 a 1.111,11 en 2024 y 1.356,21 euros en 2025, quedando la base máxima estática. Esto es así porque el nuevo sistema busca la progresividad fiscal: que abone más quien más gane.

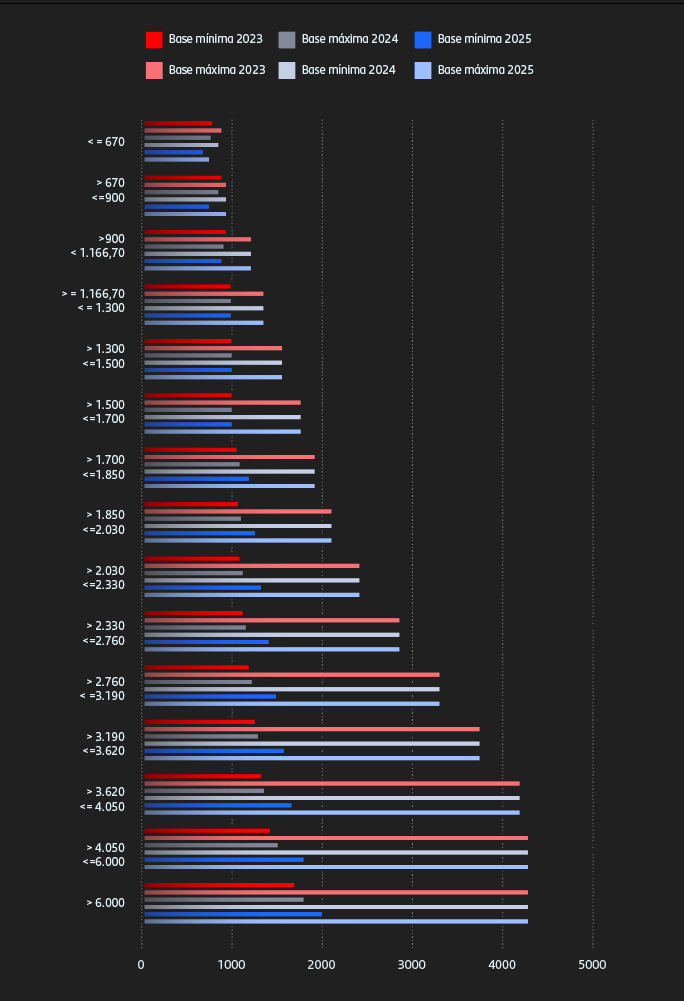

Hacia la progresividad fiscal – Ejemplos del sistema de cotización para autónomos en 2024 y 2025

La imagen aportada más abajo nace de las tablas de tramos de rendimiento publicadas en el Real Decreto-ley 13/2022, e incluye la información de 2023 (azul), 2024 (amarillo) y 2025 (verde). El objetivo con ello es explicar, de manera visual, el concepto de progresividad fiscal a través de la comparación que su aplicación está teniendo en la evolución de las cuotas de los últimos años. Para la base mínima se han usado tonos claros, y para la base máxima tonos más fuertes.

Si centramos la vista en los tres primeros tramos, podemos observar que la base mínima de cotización baja de 2023 a 2024 y luego de 2024 a 2025. Esto también es cierto para la base máxima del primer tramo. ¿Qué implica esto? Que los autónomos que menos ganan tienen una base de cotización cada vez más baja y, por tanto, abonan menos de cuota.

Los tramos del cuatro al seis son estáticos, no habiendo cambios de 2023 a 2025, aunque se esperan probablemente algunos retoques en 2026, aunque todavía no han sido concretados.

Es a partir del séptimo tramo (inclusive), con un neto mensual de entre 1700 a 1850 euros, y hasta el último de los tramos, con un neto mensual superior a 6000 euros mensuales, que vemos cómo la base mínima de cotización empieza a subir de forma relativamente gradual. El objetivo es que ya desde este 2025 aquellas personas que más ingresan con su actividad paguen una base de cotización relativamente elevada.

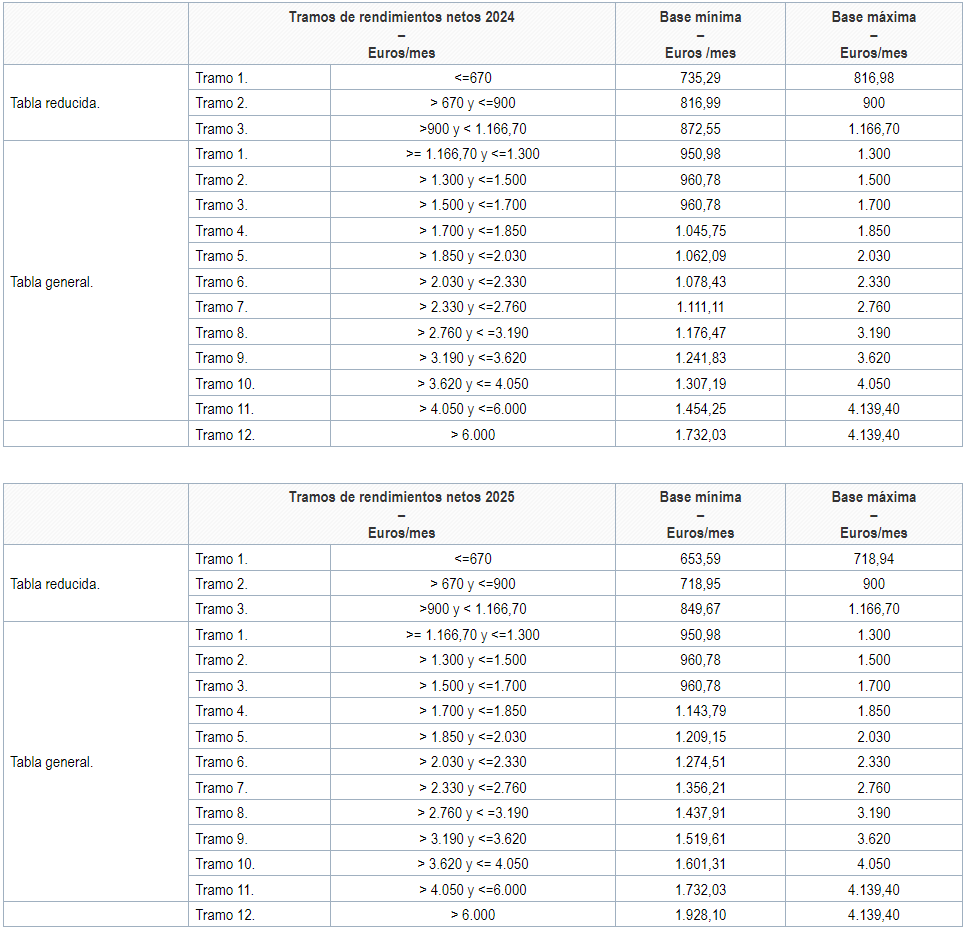

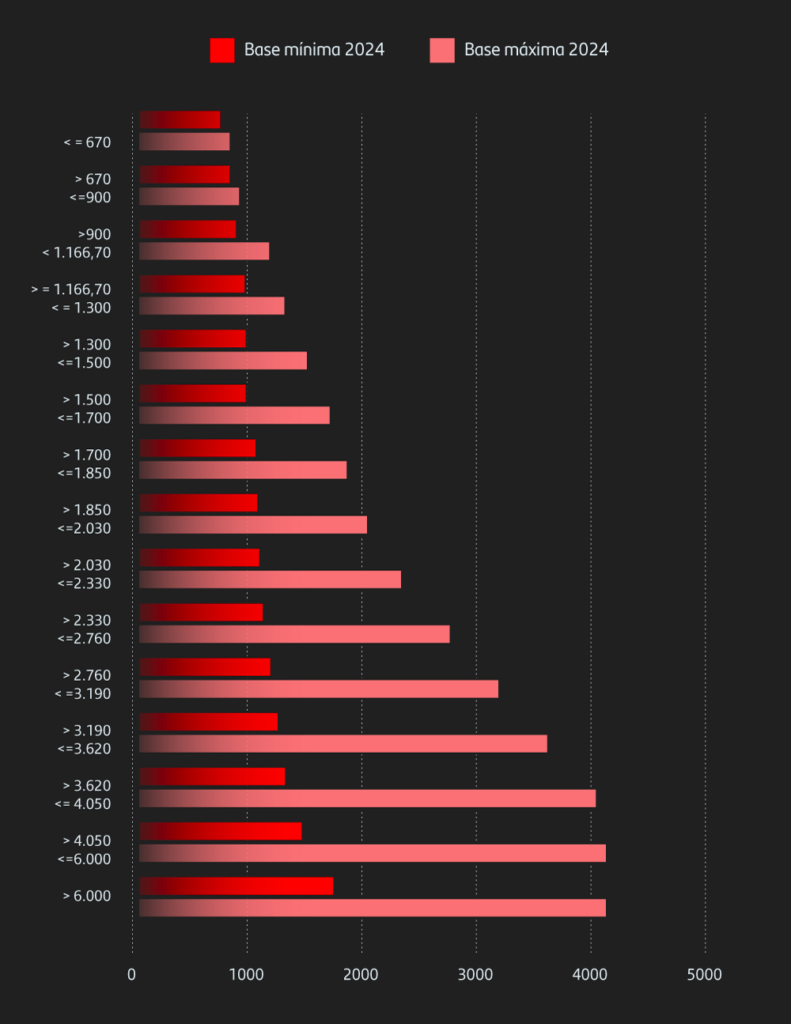

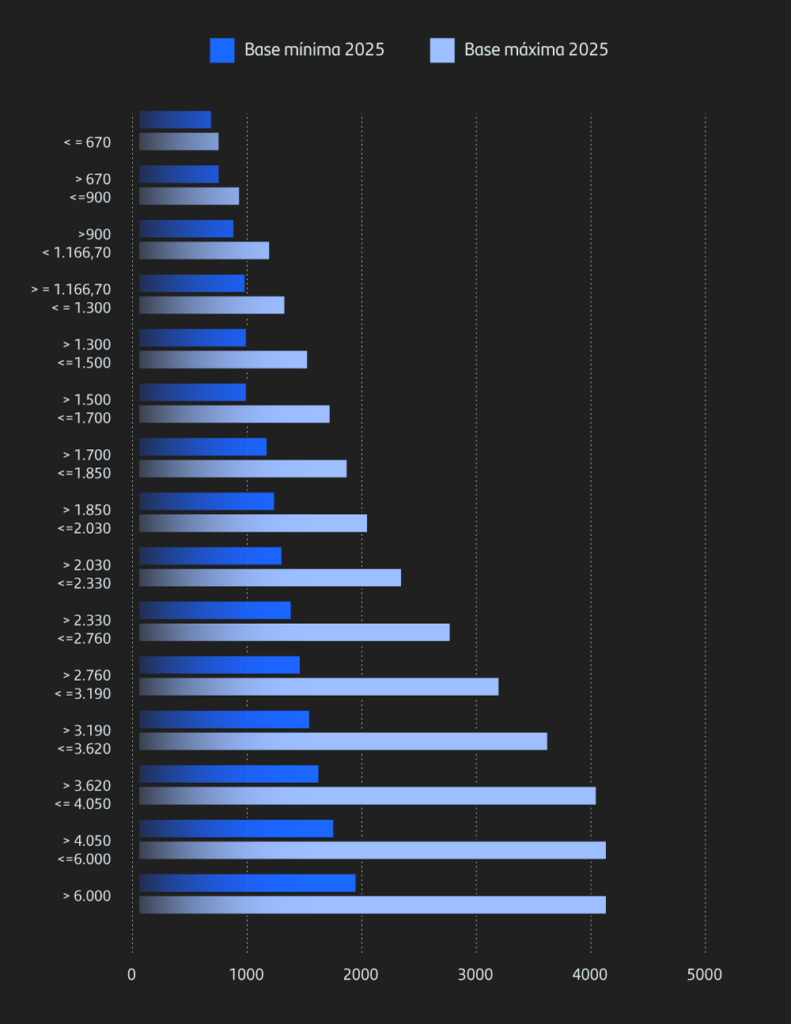

Base de cotización de un autónomo en 2024 y 2025

En 2022, la base de cotización de un autónomo podía ser libremente elegida dentro de cierto rango, que variaba en función de variables como la edad. Sin embargo, a partir de 2023 inclusive, estas bases de cotización han pasado a depender de niveles, con la diferencia de que existen muchos diferentes y están establecidos en tramos que a su vez dependen de los rendimientos netos mensuales.

En consecuencia, ahora el trabajador autónomo debe consultar las tablas del Real Decreto-ley 13/2022 para ubicarse, conocer qué tramo le corresponde y, a continuación, elegir su base de cotización.

Base mínima de cotización de un autónomo

Con la nueva norma, no existe una única base mínima, sino una por tramo. En la gráfica previa puede verse cómo la base mínima de los tres primeros tramos (llamada “tabla reducida” en el Real Decreto-ley 13/2022) se reduce de 2023 a 2025; mientras que aumenta para los tramos 7 o superior.

Base máxima de cotización de un autónomo

Lo mismo ocurre para la base máxima de cotización. Ya no existe una, sino 15 diferentes. Sin embargo, a diferencia de la base mínima, la máxima apenas varía en 2024 y 2025. El único tramo afectado es el tramo 1 de la tabla reducida, que baja ligeramente. El resto de tramos permanecen estáticos.

¿Es obligatorio cotizar cuando eres autónomo aunque no generes ingresos?

La obligatoriedad de darse de alta como autónomo a través de los formularios del modelo 036 o modelo 037 es independiente del nivel de ingresos y del tiempo que se dedica a la actividad. Dicho de otra forma, quienes de forma habitual, personal y directa realicen una actividad a título lucrativo sin un contrato de trabajo deberán darse de alta en el Régimen Especial de Trabajadores Autónomos de la Seguridad Social.

¿Cómo saber mi base de cotización como autónomo?

La Seguridad Social tiene, en su Sede Electrónica, un portal llamado ‘Informe de tu vida laboral‘. En este espacio será posible consultar todas las altas y bajas de los diferentes regímenes de la Seguridad Social, incluido el vigente. Al pulsar en ‘Obtener acceso’ y registrarnos con Cl@ve Permanente, Cl@ve PIN, SMS o DNIe/Certificado, será posible consultar la actual base de cotización.

¿Cómo cambiar la base de cotización de un autónomo?

La solicitud de cambio de bases de cotización es un trámite relativamente frecuente para los trabajadores autónomos, disponible con registro a través de este enlace. La razón es que, como se ha expuesto anteriormente, la previsión realizada por la persona sobre cuáles iban a ser sus ingresos reales no se ajuste a la realidad, con independencia de que sea porque esté percibiendo más o menos de lo estimado. Por ello, es posible modificar hasta seis veces al año la base de cotización y, según las fechas en las que lo hagamos, entrará en vigor en un mes u otro. De esta manera, si se presenta la petición:

- Entre el 1 de enero y el último día natural de febrero, entraría en vigor el 1 de marzo.

- Entre el 1 de marzo y el 30 de abril, entraría en vigor el 1 de mayo.

- Entre el 1 de mayo y el 30 de junio, entraría en vigor el 1 de julio.

- Entre el 1 de julio y el 31 de agosto, entraría en vigor el 1 de septiembre.

- Entre el 1 de septiembre y el 31 de octubre, entraría en vigor el 1 de noviembre.

- Entre el 1 de noviembre y el 31 de diciembre, entraría en vigor el 1 de enero del siguiente año.

¿Cuántos años tiene que cotizar un autónomo para jubilarse?

La jubilación de los trabajadores autónomos o por cuenta propia es similar a la de los trabajadores asalariados o por cuenta ajena: en 2025 pueden retirarse con 65 años –habiendo cotizado más de 38 años y 3 meses– o con 66 años y 8 meses –si se ha cotizado menos de 38 años y 3 meses–, y recibir con ello el 100% de la pensión.

El número mínimo de años para obtener una pensión contributiva al jubilarse como autónomo es de 15 años, recibiendo el 50% de la base reguladora en la pensión. En caso de haber cotizado menos de 15 años, no se tiene derecho a pensión contributiva de jubilación.