¿Qué es una cuenta corriente tributaria y cómo acogerse a ella?

Entre las grandes reclamaciones de los empresarios y profesionales en su relación con Hacienda está la petición de simplificar los procedimientos con la Administración. Precisamente este es el objetivo principal que persigue el sistema de cuenta corriente tributaria, canalizar los ingresos y devoluciones de las obligaciones fiscales en un único lugar.

A continuación te explicamos cómo funciona la cuenta corriente tributaria, quiénes pueden solicitar su inclusión y cuáles son los requisitos que deben cumplir.

Índice:

- ¿Qué es una cuenta corriente tributaria?

- ¿Cómo funciona?

- ¿Cómo se solicita la cuenta corriente tributaria?

- Requisitos para abrir una CCT

- Ventajas para autónomos de la cuenta corriente tributaria

¿Qué es una cuenta corriente tributaria?

El sistema de cuenta corriente tributaria no es más que una cuenta que mantiene el empresario o profesional con la Administración en la que se van anotando tanto los ingresos que debe realizar a Hacienda, como las devoluciones que la misma le va a efectuar. De esta manera, las cuantías se van compensando entre ellas y el obligado tributario mantiene un mayor control sobre sus deberes fiscales.

¿Cómo funciona?

El Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos es el responsable de regular el sistema de cuenta corriente tributaria. En concreto, el artículo 142.2 establece que “la determinación del saldo de la cuenta corriente tributaria se efectuará los días 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año en los que se encuentre vigente”.

Una vez fijado el saldo resultante, de no estar conforme con el mismo, el obligado tributario cuenta con 10 días para presentar alegaciones. Transcurrido el periodo para pedir esta modificación sobre la cuantía, “se dictará liquidación provisional en el plazo de 15 días” y, a partir de este momento, se iniciará el plazo para que se realice el pago por parte del empresario o profesional, o la devolución en el caso de Hacienda.

¿Cómo se solicita la cuenta corriente tributaria?

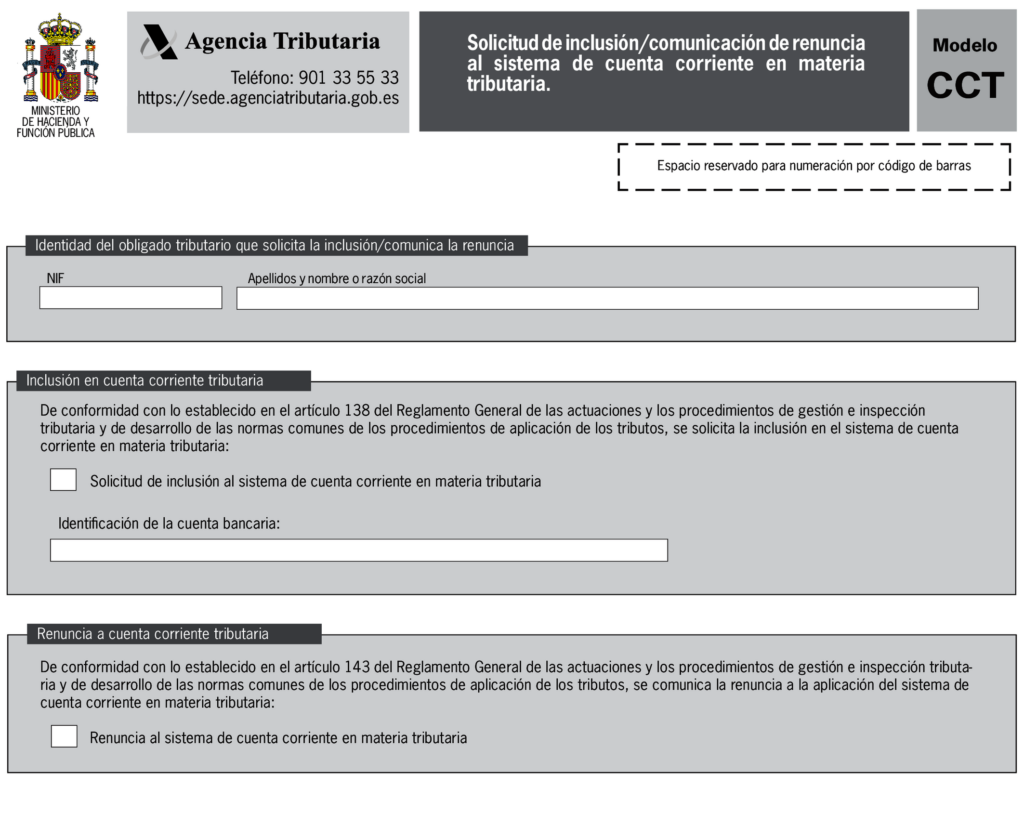

Para la inclusión o renuncia en el sistema de cuenta corriente tributaria es necesario que el empresario o profesional realice una solicitud directa, tal y como marca el Real Decreto 1065/2007, de 27 de julio. En este sentido, según indica el artículo 140 del texto citado, el plazo para realizar la petición de ingreso será el mes de octubre anterior al comienzo del año fiscal en el que se desea que empiece a funcionar la cuenta corriente tributaria. Una vez aceptada la solicitud tendrá una duración indefinida salvo que, como señala el artículo 143, se renuncie de forma expresa o la Administración aprecie que existen razones que justifiquen la revocación del mismo.

En ambos casos será necesario presentar el Modelo CCT, un documento que pedirá al obligado tributario que se identifique, indicando si solicita la inclusión o la renuncia a la cuenta corriente tributaria. Este modelo aparece recogido en la Orden HFP/1032/2021, de 29 de septiembre, por la que se aprueba el modelo de solicitud de inclusión y comunicación de renuncia al sistema de Cuenta Corriente en materia Tributaria y se regula la forma, condiciones y procedimiento de su presentación.

Requisitos para abrir una CCT

Para poder solicitar el ingreso en el sistema de cuenta corriente tributaria será necesario que, el empresario o profesional, cumpla con los requisitos del artículo 138 del Real Decreto 1065/2007, de 27 de julio, según el cual:

- Deberá llevar a cabo actividades empresariales y/o profesionales que obliguen a la presentación de las autoliquidaciones del IVA o “retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades profesionales, agrícolas y ganaderas y de premios”.

- Tendrá que demostrar que “el importe de los créditos reconocidos durante el ejercicio inmediatamente anterior al de la solicitud de la cuenta corriente sea equivalente, al menos, al 40 por ciento de las deudas tributarias devengadas durante el mismo periodo de tiempo”.

Confirmado que se cumplen estos dos condicionantes, será necesario realizar una serie de verificaciones con respecto al empresario o profesional, que se resumen en comprobar que:

- Está dado de alta en el Censo de Empresarios, Profesionales y Retenedores, así como en el Impuesto sobre Actividades Económicas, siempre y cuando en ambos casos sea preceptivo.

- Ha presentado en tiempo y forma los impuestos a los que esté obligado por ley –IVA, IRPF, Impuesto de Sociedades, declaraciones informativas por los pagos a cuenta, operaciones con terceros o intracomunitarias–.

- No tiene deudas con la Administración ni sanciones tributarias.

- No ha renunciado o ha sido excluido del sistema de cuenta corriente tributaria en los dos años anteriores.

Ventajas para autónomos de la cuenta corriente tributaria

Los beneficios asociados al sistema de cuenta corriente tributaria están vinculados a la simplificación de los trámites:

- Todos los pagos e ingresos se realizan en una misma cuenta, lo cual facilita el control sobre los mismos, tanto por parte del obligado tributario como de la Administración.

- Ayuda a la automatización del proceso, siempre y cuando así lo pida el empresario o profesional.

En conclusión, el sistema de cuenta corriente tributaria reduce los procedimientos en las relaciones entre el empresario o profesional y Hacienda, canalizando en un único punto las obligaciones de pagos y devoluciones.