¿Qué es un albarán y para qué sirve?

En las relaciones comerciales, el albarán se convierte en un documento esencial para los procesos de compraventa de productos y servicios que facilita la gestión administrativa de compradores y vendedores y les ayuda a evitar disputas.

Índice:

- ¿Qué es un albarán?

- ¿Para qué sirve un albarán?

- Tipos de albarán

- Diferencia entre albarán y factura

- ¿Cómo hacer un albarán?

¿Qué es un albarán?

Un albarán es un documento comercial que las empresas utilizan como comprobante de la entrega de mercancías o productos o de la prestación de un servicio. En él se detalla la transacción realizada, especificando la cantidad y la descripción de los bienes que se envían o se reciben.

Es el vendedor quien emite el albarán y el comprador quien lo recibe junto a los productos o servicios adquiridos con el objetivo de verificar que los bienes entregados coinciden con los que fueron solicitados.

Aunque es un documento fundamental en cualquier transacción comercial, no tiene validez fiscal y en ningún caso puede sustituir a una factura, sino que se utiliza para el control de inventarios y la gestión de pedidos, facilitando la gestión administrativa de las empresas.

¿Para qué sirve un albarán?

Si bien carece de ese valor fiscal, el albarán tiene varias funciones de gran valor en el proceso de compraventa de productos y servicios:

- Comprobante de entrega: actúa como justificante de que el producto o servicio ha sido recibido por el comprador.

- Descripción de la transacción: incluye información específica sobre la cantidad y las características de los productos o servicios adquiridos.

- Verificación de mercancías: esto permite al comprador verificar que todo se ajusta a su solicitud para evitar discrepancias.

- Control de inventarios: al vendedor le permite llevar un control preciso sobre su inventario y el comprador recibe nuevos productos para el suyo.

- Base para la facturación: el albarán se utiliza como base para elaborar la factura, al contener todos los datos necesarios sobre la transacción comercial.

- Protección legal: si bien no tiene validez fiscal, en caso de disputas el albarán sirve como prueba de lo que se ha acordado y entregado en el proceso de compraventa.

Todas estas funciones convierten al albarán en una herramienta clave para asegurar la transparencia y seguridad en las transacciones y procesos de compra y venta de productos, facilitando la gestión administrativa a todas las partes implicadas.

Tipos de albarán

Existen dos tipos fundamentales de albaranes, según la naturaleza de las transacciones.

- Albarán valorado: incluye, además de la descripción y cantidad de los productos, el precio unitario de cada uno de ellos, los posibles descuentos, los impuestos y el importe total del pedido. De este modo, facilita la posterior emisión de la factura. Su utilidad principal radica en que ambas partes puedan llevar un registro del coste de la mercancía en el momento de la entrega del pedido.

- Albarán sin valorar: en este tipo de albarán sólo se detalla la descripción y cantidad de los productos, sin especificar su precio. Por eso, este modelo suele ir acompañado de una factura con validez fiscal y es más habitual cuando el vendedor prefiere que la información de precios quede registrada únicamente en la factura.

Además de estas dos tipologías, los albaranes también pueden clasificarse atendiendo a otros criterios más específicos:

- Según su función: albarán de entrega, de devolución o de transferencia.

- Otros modelos: albarán proforma (anterior a la entrega de la mercancía) o rectificativo (para subsanar errores de un albarán previo).

Diferencia entre albarán y factura

La diferencia fundamental entre un albarán y una factura radica en su validez fiscal, que se limita únicamente a la segunda. De este modo, mientras que el albarán es un documento mercantil que sirve como prueba de la entrega de mercancías, la factura incluye los datos fiscales de ambas partes y un registro de los precios e impuestos detallados.

Por este motivo, ambos documentos no contienen la misma relación de datos, sino que el albarán se limita a la descripción detallada de los productos, la fecha y los datos de ambas partes. Por su parte, la factura incluye todos los datos del albarán, además de los precios, impuestos aplicables (IVA), descuentos y el importe total a pagar. Es por eso que este último tiene validez fiscal y es un documento obligatorio para la declaración de impuestos tanto del comprador como del vendedor.

También difiere el momento de emisión, que es en la entrega de la mercancía en el caso del albarán y a posteriori en el caso de la factura, si bien en algunas situaciones puede emitirse al mismo tiempo.

A grandes rasgos, podría decirse que el albarán actúa como un recibo de la entrega de productos o servicios y la factura es la cuenta que se debe abonar. Ambos están estrechamente relacionados y desempeñan un papel importante en el ámbito comercial.

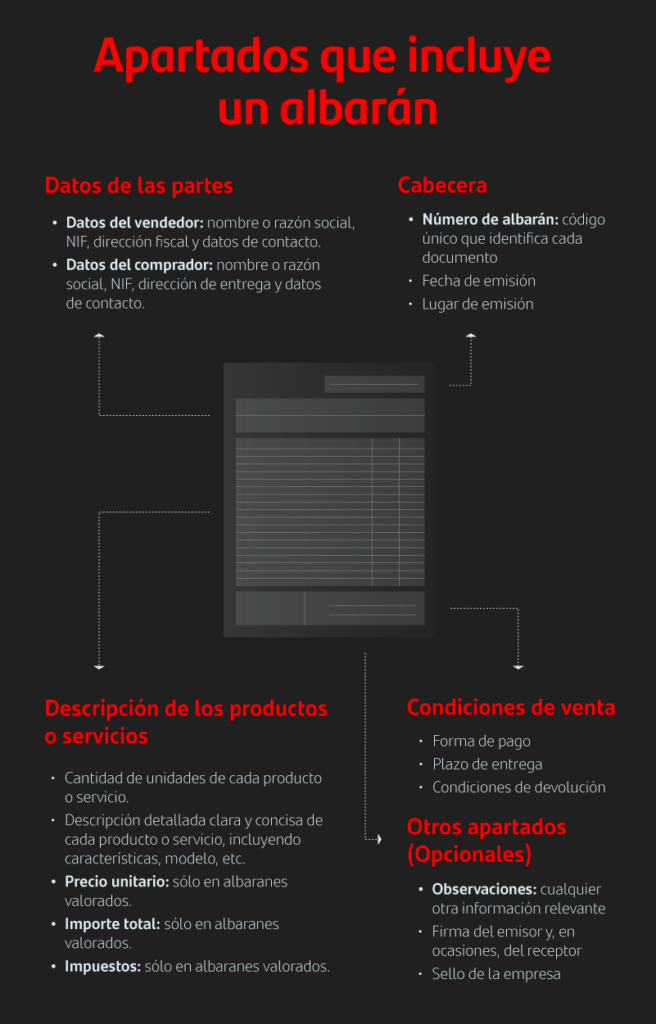

¿Cómo hacer un albarán?

Si bien la estructura de un albarán puede variar ligeramente según las características de cada transacción comercial, todos estos documentos deben incluir una serie de datos:

- Encabezado: datos del vendedor y del comprador, incluyendo su razón social, NIF y dirección fiscal, así como datos de contacto y la fecha de emisión.

- Descripción de los productos o servicios: listado de la cantidad y características de todos los bienes que forman parte de la transacción comercial. En caso de ser un albarán valorado, se especifica también el coste unitario de cada uno de ellos.

- Observaciones adicionales: pueden incluirse cuestiones relacionadas con las condiciones de venta, como el plazo de entrega, la forma de pago, las condiciones de devolución o los detalles del transporte.

Actualmente existen numerosas herramientas y programas informáticos con plantillas específicas para la elaboración de albaranes. Es recomendable que estos documentos sean claros y concisos, fáciles de comprender para el receptor y que se emitan dos copias, una para cada parte de la transacción.